玉米收儲政策大起底 2014年玉米價格何去何從

一、收儲七年績效卓著

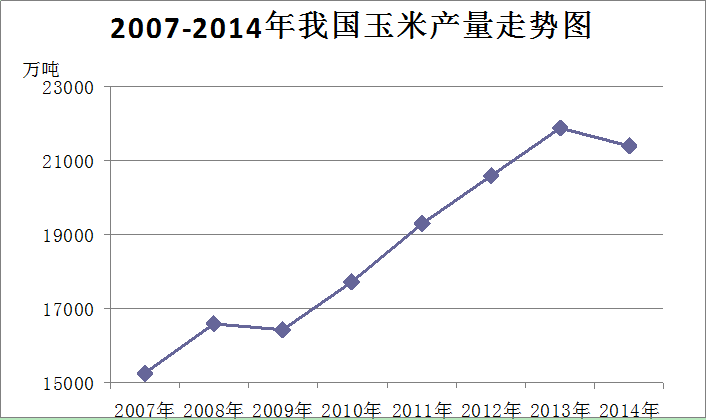

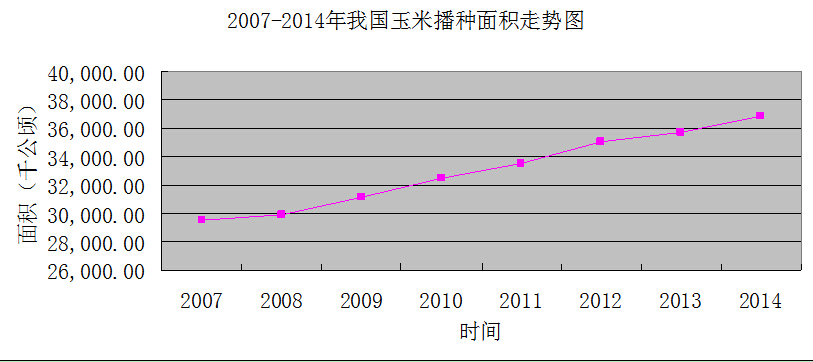

自2008年國際金融危機以來,國家為保護農戶利益,鼓勵農民種植積極性,出臺了國家臨時儲存玉米收購政策。臨儲收購價格的逐年提高,極大的鼓勵了農戶種糧的積極性,我國玉米種植面積與產量在7年里得到了大幅提高,在單純的使用方面基本可以達到自給自足,起到了維護國家穩定的目的。國際谷物理事會(IGC)發布的報告顯示,2014/15年度(10月到次年9月)中國玉米產量預計為2.16億噸,高于早先預測的2.138億噸,但是低于上年產量2.185億噸。報告顯示,2014/15年度中國的玉米進口量預計為270萬噸,低于早先預測的300萬噸,上年為330萬噸。玉米供應總量預計為3.008億噸,早先的預測為2.989億噸,上年為2.887億噸。2014/15年度中國的玉米用量預計為2.146億噸,高于上年的2.064億噸。2014/15年度中國的玉米期末庫存預計為8600萬噸,高于早先預測的8400萬噸,上年為8210萬噸。

|

我國歷年收儲量及產量統計表 |

|||

|

年份 |

收儲量(萬噸) |

產量(萬噸) |

種植面積(千公頃) |

|

2008 |

3566 |

16,591.40 |

29,863.71 |

|

2009 |

134 |

16,397.36 |

31,182.64 |

|

2010 |

1100 |

17,724.51 |

32,500.12 |

|

2011 |

1100 |

19,278.11 |

33,541.67 |

|

2012 |

3083 |

20,561.41 |

35,029.82 |

|

2013 |

6919 |

21,848.90 |

35,690.00 |

|

2014 |

-- |

21,400.00 |

36,900.00 |

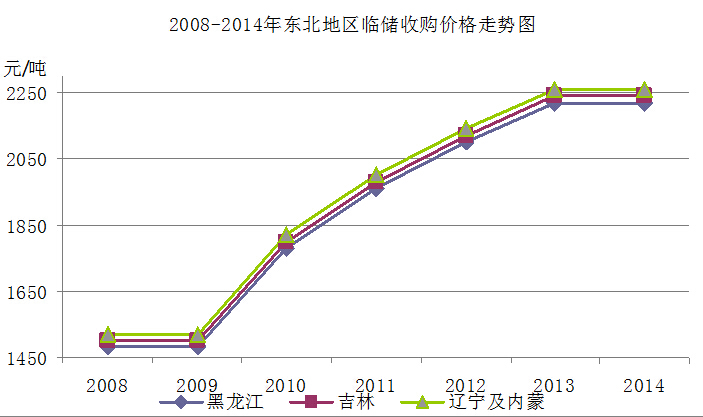

盡管玉米的臨儲政策為我國玉米產業的發展以及種植戶的利益帶來了巨大的貢獻,同時相應問題逐漸凸顯。糧食作為商品遵循價格機制原則,受供需和價值影響價格應有波動,但收儲價格卻在逐年上漲。隨著政策干預力度的逐年加強,"政策"與"市場"逐漸脫節,結果不但造成了糧食價格倒掛,也使得國有企業的"包袱"越來越重。

|

年份 |

公布時間 |

各省臨儲價格 |

|||||

|

黑龍江 |

增幅 |

吉林 |

增幅 |

遼寧及內蒙 |

增幅 |

||

|

2008 |

2008年10月下旬 |

1480元/噸 |

-- |

1500元/噸 |

-- |

1520元/噸 |

-- |

|

2009 |

2009年11月27日 |

1480元/噸 |

0元/噸 |

1500元/噸 |

0元/噸 |

1520元/噸 |

0元/噸 |

|

2010 |

2011年1月17日 |

1780元/噸 |

300元/噸 |

1800元/噸 |

300元/噸 |

1820元/噸 |

300元/噸 |

|

2011 |

2011年12月14日 |

1960元/噸 |

180元/噸 |

1980元/噸 |

180元/噸 |

2000元/噸 |

180元/噸 |

|

2012 |

2012年11月15日 |

2100元/噸 |

140元/噸 |

2120元/噸 |

140元/噸 |

2140元/噸 |

140元/噸 |

|

2013 |

2013年7月3日 |

2220元/噸 |

120元/噸 |

2240元/噸 |

120元/噸 |

2260元/噸 |

120元/噸 |

|

2014 |

2014年11月25日 |

2220元/噸 |

0元/噸 |

2240元/噸 |

0元/噸 |

2260元/噸 |

0元/噸 |

其中以2013年所造成的影響最為明顯,受去年收儲政策的的強力影響,6919萬噸的2013年作玉米被收入糧庫,約占當年東北三省及內蒙古地區總產量的70%,直接導致了今年7、8月份國內玉米市場供應的嚴重趨緊,玉米現貨市場價格一路高漲,導致了國內大部分玉米加工企業停產,勉強維持開機生產的廠家也受原糧成本過高的擠壓,變得利潤較低,山東部分企業甚至一度將掛牌收購價格提至2800元/噸,雖有一系列的超扣標準,但也基本觸及玉米歷史價格的新高。

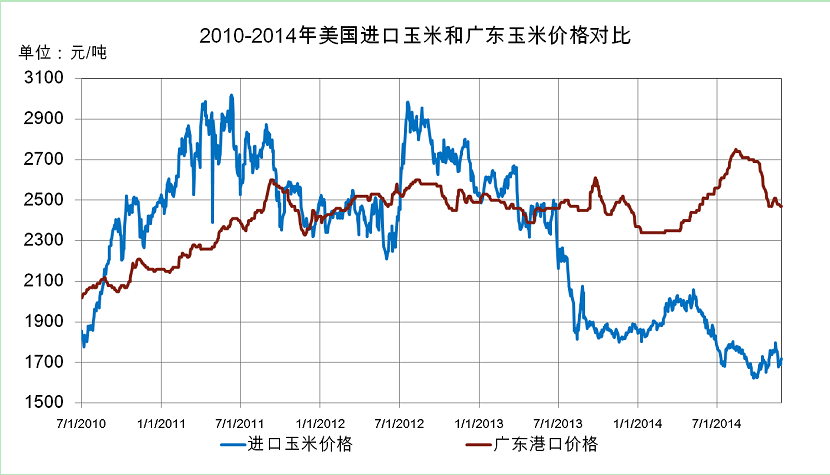

在臨儲保護價逐年提高的情況下,我國玉米價格受其強力的支撐,受市場需求影響逐年減弱,目前已遠高于市場價格,并仍有上漲之勢,與國際玉米價格之間產生了約800元/噸的價差。

三.臨儲政策走向末期

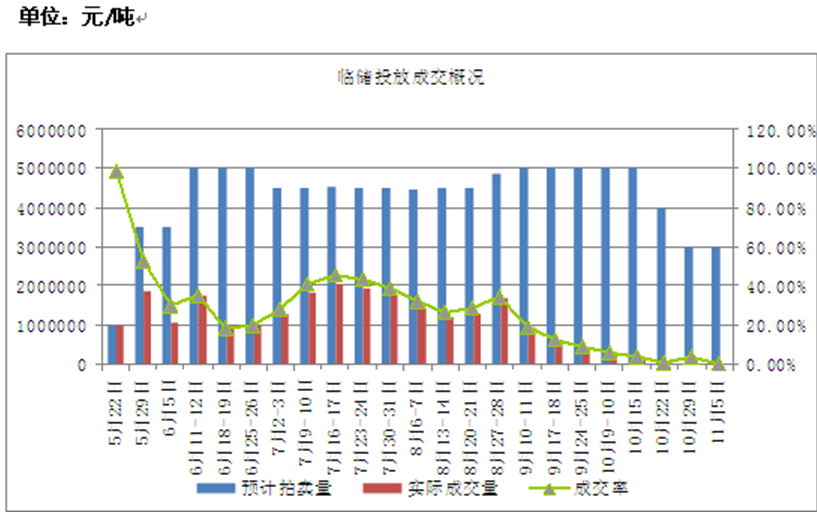

我國20132014年度臨儲玉米投放呈現出如下特點:以臨儲拍賣工作剛剛啟動時期5-7月份的成交率最高,自8月份開始國內部分地區迎來新季玉米大量上市,使得臨儲舊作玉米受市場關注程度逐漸減弱,成交率逐月下滑,到后期近乎無人問津。

據本網調查統計,自2014年5月22日以來,國家臨儲玉米拍賣已舉行24次,計劃拍賣總量10392萬噸,成交2595萬噸,總成交率24.97%。其中,東北臨儲玉米累計成交2472萬噸,南方移庫玉米累計成交124萬噸 (移庫拍賣均為2012年糧源)。此外,進口玉米累計成交370萬噸。2013年臨儲玉米當年收儲量6919萬噸,本年度完成拍賣507萬噸,加之向關內移庫1000萬噸,東北臨儲余糧約5400萬噸。拍賣成交2595萬噸,再加上移庫1000萬噸,東北地區可用庫容約3500萬噸左右,在此基礎上加上中糧、中紡兩大集團的600萬噸收儲計劃,以及新建倉容,東北地區中儲糧收儲能力已知庫容約4200萬噸,其中包含了東北粳稻的收儲任務。

從前期7、8月份的"有價無市"、"一糧難求",到后期的臨儲投放預冷,大量原糧滯留庫中,可見去年天量的收儲政策在一定程度上是有悖于國家穩定物價。臨儲政策已經開始影響了國家資源的合理化配置。

業內人士表示,多年來執行的托市收購政策,有力推動了國內糧食產量連年增加,切實保護了種糧農民收益。尤其是在國際糧價波動期間,充裕的國內糧食庫存保障了市場供應,穩定了市場糧價,為國家糧食安全做出重要貢獻。但與此同時,隨著托市價格的日益走高,這一政策也逐漸逼近"天花板",未來恐將難以為繼。

因此國家今年公布的玉米收購價格較去年持平的政策,是符合國內眼下玉米市場行情,以及用糧企業呼聲的,明顯傳遞出了政府對玉米現貨市場價格的維穩意愿,更有消息表明,我國政府將逐步放開玉米市場,最快將于明年取消臨儲收購政策,為我國玉米增產立下汗馬功勞的玉米收儲政策可謂走入"末代"。

四、政策逐漸放開下的玉米后市

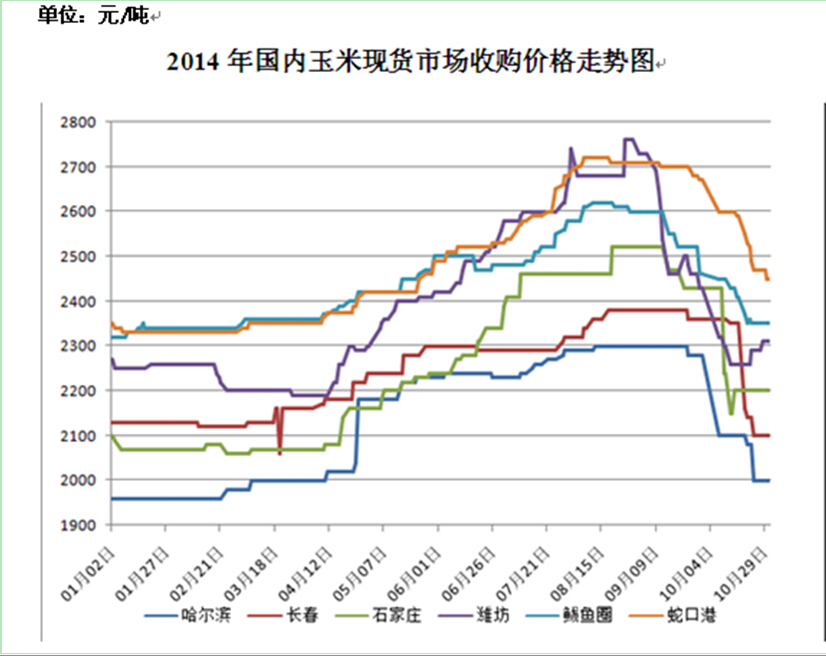

據本網調查統計,在政策頒布之前,截至11月24日黑龍江省玉米現貨均價為2090元/噸;吉林省現貨均價為2195元/噸;遼寧省今日現貨均價2242元/噸,;內蒙古地區現貨均價為2220元/噸;山東省現貨均價為2300元/噸;河北省現貨均價為2130-2250元/噸;河南省現貨均價為2270-2360元/噸。(水分標準均為15%以內干糧,國標二等糧)。

由上段數據我們可以得知,于11月25日頒布的2014/15玉米最低保護價格與去年持平,但仍略高于近期東北及內蒙古地區主流市場價格,因此在臨儲政策執行初期,東北地區部分低于最低保護價格的產區糧價后期很可能會迅速向托市價格靠攏,小幅上漲。但由于東北地區加工企業前期已儲存了一定量的庫存,因此短期內應該不會出現提價與糧庫競爭收糧的情況,所以在臨儲收購尚未對市場原糧供應帶來過大影響的情況下,東北地區的玉米價格將主要以延托市價格穩定運行為主,出現大幅漲跌現象的可能性不大。

另外值得注意的是,今年臨儲收購政策通知文件中對南方產區企業采購東北地區玉米的運輸補貼(下文略為"運輸補貼")一事只字未提。此現象或暗指今年運輸補貼有可能已被取消。

去年在運輸補貼政策的支持下,東北地區的糧源在跨省流動中確實得到了很大助力,但也間接導致了去年華北產區糧源倒流向東北的現象,推動了后期玉米現貨市場價格的高漲。因此在今年運輸補貼有可能取消的背景下,今年東北地區糧源的跨省流動較去年相比存在一定阻力,該情況一旦發生,在后期或將成為打壓東北糧價上漲的因素之一。對華北產區而言,若東北地區的運輸補貼取消,后期華北玉米在銷區市場的占有份額將會有所提升,屆時對華北玉米價格也將會形成利好支撐。